P/E Værdi

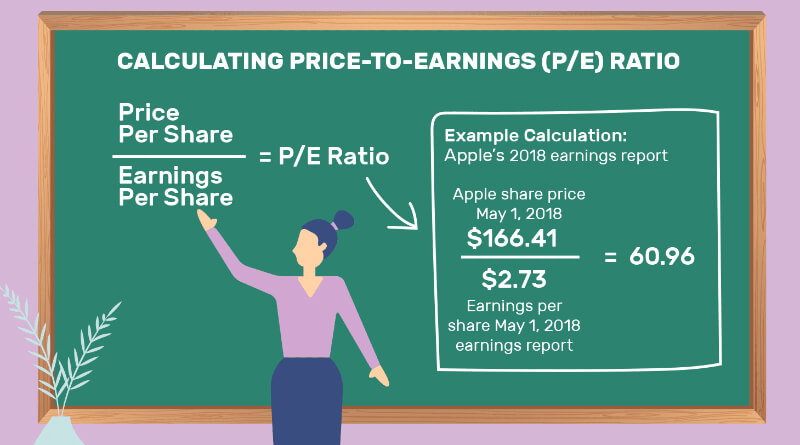

Price Earnings eller P/E er et udtryk for, hvad man som aktionær betaler for en krones overskud. Det beregnes på følgende måde: Kursværdien af alle aktierne i virksomheden (market cap) divideret med overskuddet efter skat, afskrivninger og renter. Eller den mere videnskabelige formel for beregning: Kursværdi/indtjening per aktie (EPS). Det giver det samme resultat.

Price Earnings var det første nøgletal for aktier, jeg som knægt stiftede bekendtskab med. Det var i begyndelsen af 70erne. Det var længe før PC og Mac for slet ikke at tale om internet. Jeg brugte kurslisten i Berlingske Tidende, hvor der dengang også indgik forskellige nøgletal.

Da Price Earnings er et tal, der er meget let at forstå, er det blevet utrolig populært. Samtidig er det et dynamisk tal, der ændrer sig sammen med kursen på aktien. Price Earnings kan enten beregnes på baggrund af sidste års indtjening eller rullende på bagrund af de sidste fire kvartaler. I begge tilfælde taler man om historisk værdi. Det kan også beregnes på baggrund af virksomhedens forventninger til fremtiden, i så fald er der tale om et mere arbitrært tal.

Price Earnings og andre nøgletal har deres begrænsninger

Det er meget vigtigt også at forstå dette nøgletals begrænsninger. Som alt andet værktøj skal det anvendes korrekt, ellers gør det mere skade end gavn. Når man sammenligner prisen for indtjening i forbindelse med vurdering af prisen på en aktie, er det vigtigt at sammenligne virksomheder indenfor samme branche.

Vækstaktier har typisk en meget høj P/E. Nogle gange har virksomheden endda underskud, og så kan man naturligvis ikke beregne prisen for indtjening. Så betaler aktionæren for at få del i et minus men også en eventuel fremtidig opgang. Når vækstaktier handles til en så højt beregnet Price Earnings, som tilfældet er, skal grunden findes i de meget store og forhåbentlig veldokumenterede forventninger til fremtiden.

Den anden ende af skalaen er udbytte aktier, der ofte har en meget lav Price Earnings værdi. Det er som oftest en værdi, der giver et afkast meget tæt på det gældende renteniveau. Det kan være virksomheder, der år efter år leverer et acceptabelt resultat uden de store udsving. Når også disse umiddelbart ens virksomheder handles til meget forskellig pris per indtjeningskrone, skyldes det, at også andre forhold spiller ind.

Der kan være tale om store forskelle i kurs/indreværdi. Hvis eksempelvis et selskab har en meget stor egenkapital, der måske ovenikøbet er likvid, ja så vil det selskab handles til en meget højere beregnet P/E end det andet, der måske har hele egenkapitalen bundet i et varelager.

En P/E værdi på 15 er et gennemsnit

Aktier der omsættes til en P/E på 15 siges at være neutrale. Dermed menes, at det er det man betaler for et børsnoteret selskab med en sund forretning og gode men ikke ekstraordinære fremtidsudsigter.

Er der tale om en højere pris for hver indtjeningskrone, er det fordi forventningerne til virksomhedens fremtidige indtjenning retfærdigør det. Det kan eksempelvis være i en medicinalvirksomhed, der har nye produkter på vej. Det kan også være, som i Genmabs tilfælde, at produkterne er godkendt og i brug men først lige begyndt deres himmelflugt.

Når man bruger Price Earnings ved aktieinvestering, er det derfor meget vigtigt, at være opmærksom på den type virksomhed man vurderer. Er der tale om en vækstaktie som Genmab, kan man sagtens accepterer en meget høj pris for hver indtjeningskrone. Det er fordi, der er meget store forventninger til fremtidig indtjening.

Derimod bør banker som Danske Bank og Nordea ikke købes til en for høj P/E, idet der næppe er helt nye produkter på vej.

Den bedste måde at anvende Price Earnings som værktøj på er at sammenligne to lignende aktier og så korrigere for forventningerne til fremtidig indtjening. Det er for de fleste lettere sagt end gjort, og derfor er der også i fremtiden hjælp at hente her på siden og i Nyhedsbrevet med de mange aktieanbefalinger

Godt initiativ.

Tusind tak

Mange hilsener

Peter H. Jensen